기후변화 대응을 중심으로 전개돼 온 ESG(환경·사회·지배구조) 공시 체계가 ‘자연자본(natural capital)’으로 빠르게 확장되고 있다. 생물다양성 손실과 생태계 붕괴가 환경 이슈를 넘어 기업의 재무적 리스크로 인식되면서, 글로벌 공시 규범 역시 구조적 전환 국면에 진입한 셈이다.

자연자본은 생태계가 제공하는 자원의 총체로, 수자원 정화·탄소 흡수·수분 매개 등 경제 활동의 기반이 되는 핵심 자산을 지칭한다.

한국환경연구원(KEI)의 'ESG 공시와 자연자본 공시 간 연계성 제고를 위한 기초 연구' 보고서는 전 세계 GDP의 절반 이상이 직간접적으로 자연에 의존하고 있으며, 생물다양성 손실이 지속될 경우 2030년까지 연간 2조7000억 달러 규모의 경제 손실이 발생할 수 있을 것으로 전망했다.

“기후 넘어 생물다양성”…공시 패러다임 전환

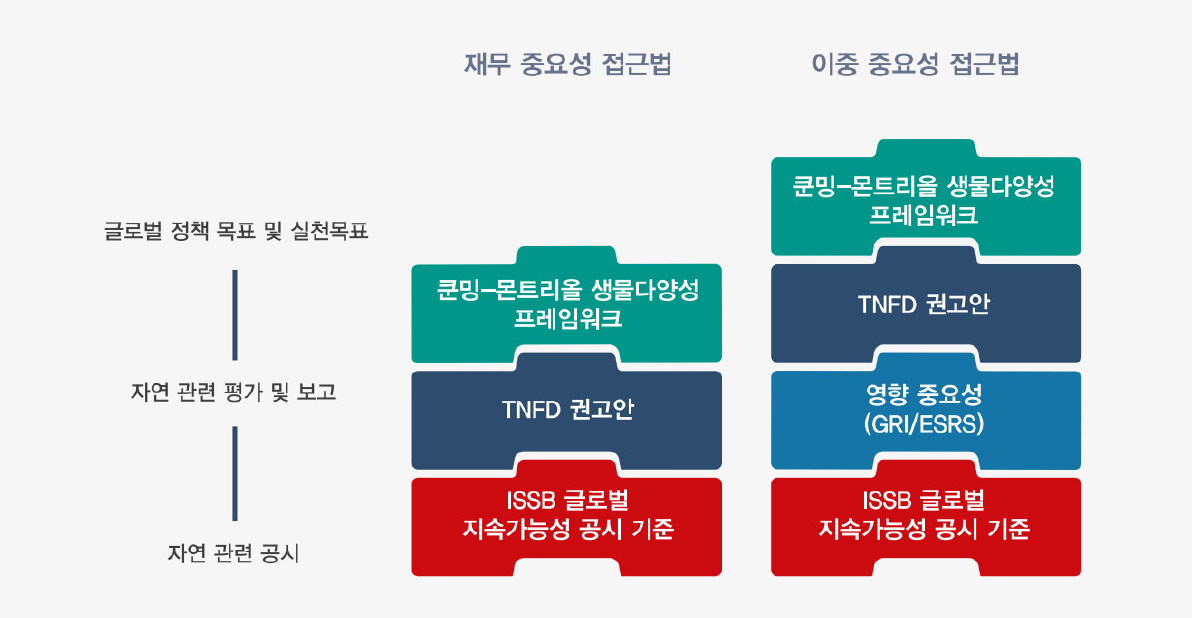

이에 대응하는 공시 체계 기관으로 자연 관련 재무정보 공개 협의체(TNFD)가 주목받고 있다. TNFD는 2023년 권고안을 통해 기업이 자연자본에 대한 의존성·영향·위험·기회(DIROs)를 식별하고 이를 공시하도록 요구하고 있다.

TNFD는 기존 기후 중심 공시 체계였던 TCFD를 확장한 구조로, 거버넌스-전략-위험 및 영향 관리-지표 및 목표 등 4대 축을 유지하면서 자연자본 요소를 통합한 것이다.

핵심은 ‘이중 중대성(double materiality)’이다. 단순히 재무에 미치는 영향뿐 아니라, 기업 활동이 자연에 미치는 영향 자체도 공시 대상이 된다. 이는 ESG 공시를 ‘투자자 중심 정보’에서 ‘사회·생태 영향 정보’까지 확장하는 개념적 전환으로 해석된다.

주목할 점은 자연자본 공시가 독립된 체계가 아니라 기존 글로벌 기준과 빠르게 정합성을 확보하고 있다는 점이다.

글로벌 규제 정합성 강화…ESRS·GRI와 수렴

보고서에 따르면 ISSB(IFRS S1·S2), EU의 ESRS(기업 지속가능성 보고 기준, GRI(글로벌 보고 이니셔티브) 등 주요 공시 프레임워크는 이미 생물다양성 및 생태계 요소를 반영하고 있는데, 특히 TNFD와 높은 수준의 구조적 일관성을 보인다고 설명했다.

특히 EU ESRS의 경우 생물다양성(E4 기준)을 통해 전략-전환계획-리스크·기회-위치 기반 정보 공시를 의무화하고 있는데, 사실상 TNFD를 규제 체계로 내재화한 형태라는 평가다.

또 GRI도 2024년 개정 기준에서 공급망 전반의 생물다양성 영향, 위치 기반 공시 등을 강화하며 TNFD와의 상호운용성을 높였다.

실제 현장에서도 자연 자본 대응은 기업 경영 전략에 빠르게 접목되고 있다. 자연자본은 더 이상 비용 항목이 아니라 재무적 리스크 관리 및 투자 판단 요소로 다뤄지고 있는 것이다.

기업 전략 변화…‘환경 비용’에서 ‘투자 자산’으로

특히 글로벌 기업들은 이미 자연자본 의존도 분석, 공급망 생태 영향 관리, 생물다양성 데이터 축적 등을 기반으로 TNFD형 공시 전환을 추진 중이다.

이 가운데 LEAP(Locate–Evaluate–Assess–Prepare) 접근법은 핵심 도구로 부상하고 있다. 자연 접점 위치 파악, 의존·영향 측정, 리스크·기회 평가, 대응 전략 수립 등의 4단계로 구성된 이 프레임워크는 자연자본을 재무적 의사결정 체계로 통합하고 있다.

그러나 국내 기업의 대응 수준은 아직 초기 단계에 머물러 있는 것으로 지적된다. 자연자본 공시는 일부 ESG 보고서에 제한적으로 반영되는 수준이며, 정량 데이터 부족과 공급망 추적 한계 그리고 재무 연결성 미흡 등의 구조적 제약이 지적되고 있다.

현재 정책적으로는 ESG 공시 의무화가 속도 조절 국면에 들어가면서 자연자본 공시는 선택적·단계적 도입이 유력한 상황이다.

시장 영향…자본비용·기업가치 직접 반영 전망

분명한 것은 자연자본 공시 확산 흐름이 향후 금융시장에서 긴밀하게 다뤄질 것이라는 점이다. 보고서는 "자연 리스크 노출 기업의 자본비용 상승, 생태계 복원 투자 기업의 프리미엄 형성, ESG 등급 재편 등 구조적 변화가 예상된다"고 전망했다.

특히 TNFD 기반 공시는 투자 의사결정, 기업 평판, 규제 대응을 동시에 좌우하는 핵심 지표로 작용할 가능성이 높다.

기존 ESG가 ‘비재무 정보의 보조적 공시’였다면, 자연자본 공시는 ‘재무 리스크의 원천’을 재정의하는 것이다. 자본주의 회계 체계의 확장에 가까운 지위다.

기업은 자연과 함께 하는 지속가능성을 금융시장과 투자자에 설명할 책임을 요구받고 있다. 향후 시장에서 구조적으로 불리한 위치에 놓일 것인가 아닌가, 자연자본이 묻고 있다.